1. 財政健全化指標の置き換え ~債務残高GDP比から政府純債務~

国の財政が危機的であると言われて久しい。例えば、2023年の日本の「債務残高GDP比」は240%で、債務危機に陥ったギリシャの165%を上回っている状況だ。

自民党の高市総裁は、財政健全化指標を「債務残高GDP比」ではなく、「政府純債務」を重視するという。純債務とは政府の総資産から金融資産(年金積立金や外貨準備など)を差し引いた額のことだ。

純債務の場合、金融資産を差し引くので帳面上は数字が良くなるように見える。だが年金積立金を切り崩して他の債務に充当することは現実的ではなく「政府純債務」は指標としては適当でない。

評価論では、指標を都合よく変えてしまうことを「指標の置き換え」と呼ぶが「政府純債務」はそれに該当しないだろうか。

2. 四半世紀にわたり掲げられてきた「PBの黒字化目標」

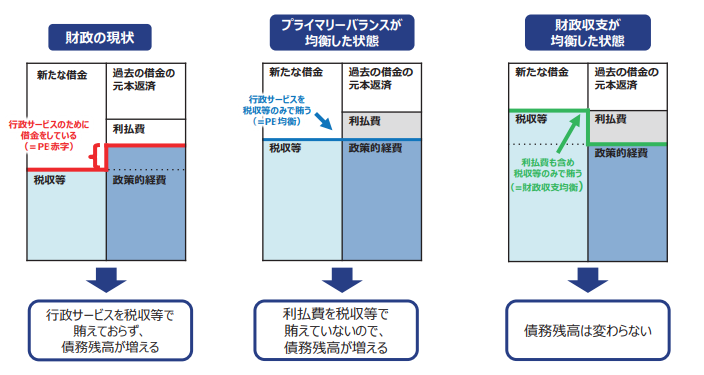

財政健全化指標の中で最も用いられるのがプライマリー・バランス(PB)だ。PBとは、税収などその年の収入で、過去の借金の返済(元利払い)を除いた支出を賄えているかを示す指標である。

2001年の小泉政権以来、歴代政権はPB黒字化を財政健全化目標として掲げてきた。2014年に、経団連の榊原定征会長は「2015年のPB赤字半減、2020年のPB黒字化は国際公約である」と述べている。

だが、第二次安部政権の頃から、達成時期の先延ばしが続き2025年となった。そして、2025年7月に発表された「骨太の方針」(「経済財政運営と改革の基本方針2025」)では「2025年度から2026年度を通じて、可能な限り早期の国・地方を合わせたPB黒字化を目指す」とさらに先延ばしになった。

3. インフレで改善するPB

だが、関係者によるとPB黒字化達成の見込みはかなり高い。その理由はインフレによる税収増加によるものだ。

ところが、真に財政が健全化に向かっているのかといえば多いに疑問が残る。その理由はPBの構造にある。図1はPBを表わしたものだが、「国の借金」と「借金の元本返済と利払い費」、すなわち国債発行による収入と返済のため支出はPB計算の外にある。そのため借金を重ねてもPBに影響がない。

図1 プライマリー・バランスの構造(出典:財務省)

ちなみにPBそのものに意味が無いということではない。低金利下の2014年当時は、税収などによる真水の部分で、支出を賄ってゆくべきであるという意見が主流だったのだろう。それはそれで真っ当な意見である。

だが、国債発行や補正予算が常態化している現在、国の借金を計算外に置くPBを主な財政健全化指標とすることに無理がある。

さらに気になるのは、インフレ率上昇がマジックのようにPBに影響をもたらしている点だ。金利上昇が企業の収益や株価に大きく影響し始めているからで、国の税収上振れ分に顕著に表れている。そのためインフレ傾向が続けば、2026年のPB黒字化の実現可能性は高い。

だが実態経済はどうか。企業の生産性はそこまで向上しているか。景気や私たちの消費生活が活気づいているかと尋ねられれば、その実感は薄い。ましてや積み上がる債務残高に鑑みれば財政が健全化に向いているとはとても言えないのだ。

4. 健全化指標の見直しを

評価論で指標の感度が議論されることがある。同じ指標でも対象の状態や社会環境の変化によって、指標が知りたいことを適切に表せなくなることがあるからだ。

ごく単純な例で考えてみよう。大学の英語科目の教育効果を測るために「英検2級」合格率を指標にしたとしよう。ところが、偏差値75の大学では殆どの学生が合格してしまう。学生の基礎学力が高いためで、英語科目を受講する前であっても合格してしまう可能性が高い。その場合、英検2級合格率は、英語教育の効果を測る指標としては感度が低いことになる。

PB指標はインフレ下の現行の日本では、財政健全度を表わす指標として感度が低いものになっているのではないか。

一度、定めた指標ではあるが盲従するのではなく、経済・社会環境の変化に基づき見直しを図るべきであろう。