3月19日から開始されたガソリン補助金について、会計検査報告の教訓が生かされているのか。前半は別ブログで価格抑制効果について記したが、本後編では実施体制の問題について記す。

3. 実施体制の問題

まず、補助金が国から配布され、卸売事業者に配布されるまでの基本的な流れを示しておく(前編再掲)。ガソリン補助金を所管するのは資源エネルギー庁である。具体的な業務は、基金設置法人と事務局が担った。基金設置法人とは経済産業省から補助金の交付を受け、これを積み立てて基金を造り、管理する組織のことだ。そして、基金を取り崩して事務局に補助金を送金する。

事務局は卸売業者からの申請書を審査し、補助金を卸売業者に配布する。卸売業者は、補助金を受けて小売業者にガソリンを販売するが、週ごとに補助金の交付額を算定した上で、月単位で翌月に事務局に請求する。そして、2021年当時、基金設置法人は一般社団法人全国石油協会が、事務局は株式会社博報堂が担った。

「多重下請けと委託費増加」

会計検査院は、基金設置法人である全国石油協会における基金の管理状況、博報堂が受託した事務局業務について検査している。そして、問題があるとして指摘されたのが博報堂が担った事務局体制と小売事業者(ガソリンスタンド)の価格調査である。

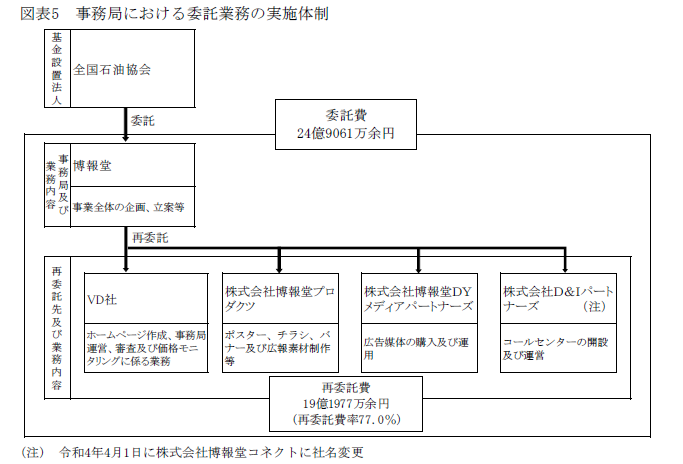

博報堂は基金設置団体である全国石油協会から業務委託を受け、ガソリン補助事業の事務局を担った。図1は事務局の実施体制である。

図1 事務局の委託業務の実施体制、出典:会計検査院

図をみると博報堂から4つの企業に再委託されている。契約当初の博報堂への委託費は24億9061万円であるが、4社への再委託費は19億1977万円で、再委託率は77%であった。

これは基準を上回る委託率だ。政府は業務委託についてはガイドラインを設けており、全業務の再委託は禁止、再委託率が50%を超えないことを原則としている。過度な再委託、多重下請けは以前より問題視されており、ガイドラインはより厳格になっている。

再委託率が77%と50%基準を大きく上回ったため、博報堂は経済産業省に対して、理由書を提出している。会計検査院はこの理由書も調べているが「これらの業務を専門的に扱う事業者に再委託することにより、事業全体の品質確保と事業費の効率化を図ることができるため」と記されているが、抽象的で今ひとつはっきりしない。

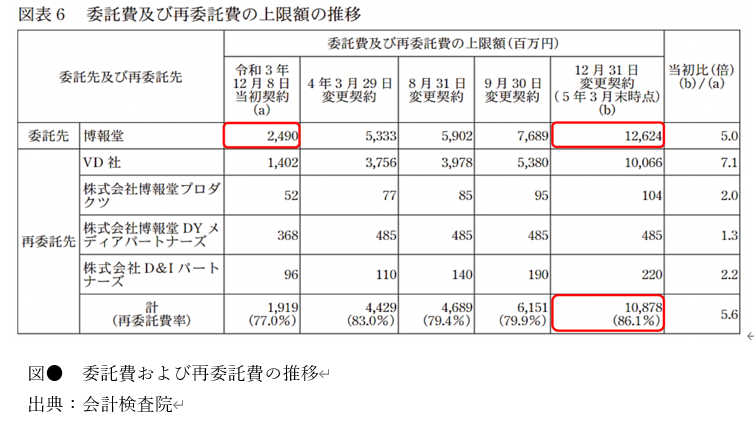

また、委託金額が大きく増額している。2021年12月の契約当初は24億9000万円だった委託費の上限額が、2023年12月には126億円に増加しているのだ(図2)。

この増加の要因は再委託費で、その総額は108億余円、再委託率は86.1%に上昇していた。再委託先の中で、契約金額が最も大きいのがVD社で、当初14億円であったものが、約100億円に増加している。

図2 委託費および再委託費の上限額の推移 出典:会計検査院

「使われなかった価格モニタリング調査」

では、VD社はどのような業務を請け負っているのか。VD社はホームページ作成、事務局運営、審査及び価格モニタリングに係る業務を受託している。この中で、委託費用の最大の要因となったのが、価格モニタリング調査である。

価格モニタリング調査とは、全国の全てのガソリンスタンドへの電話と現地調査による価格モニタリング調査で、2023年5月時点で委託上限額が62億円に達していた。

ガソリンスタンドは全国に2万8578ヵ所(当時)あるが、これら全てのガソリン価格を調べることが求められている。価格モニタリング調査が始まった2021年1月の実施率は96.7%だったが、4月以降は75%程に下がっている。低下の主な原因は回答拒否だ。

このような悉皆調査の場合、回答率75%という数字は微妙で、統計的な信頼性が問われることになる。

資源エネルギー庁は、博報堂を通じて、VD社の価格モニタリング調査結果を毎月受け取っていた。だが、資源エネルギー庁はこのデータを用いることはなかった。同庁は以前より、ガソリンの小売価格調査をサンプリング調査によって実施しており、ガソリン補助金の支給単価の算出は、同庁のデータを用いて行われていたのだ。

ならば、VD社のモニタリングの価格モニタリング調査は真に必要だったあったのか。そこで、会計検査院は資源エネルギー庁の調査データとVD社の調査データの相関をみることにした。相関係数は0.98から0.99で非常に高い相関があることがわかった。そうであるならば、VD社に、わざわざ悉皆調査による価格モニタリング調査を委託する必要がなかったのではないか。

私見になるが、悉皆調査に至ったのには、国会での質疑が関係するのではないかと思う。財務省は、2022年に調査を行い、投じた国費に比較し価格抑制効果が110億円少ないという結果を発表したが、これが国会で議論になっている。この議論に呼応するように資源エネルギー庁は、ガソリンの価格モニタリング調査の強化を掲げたが、そのひとつが悉皆調査だったのだ。

専門家に意見を尋ねれば、必ず、悉皆調査ではなくサンプリング調査にすべきだと答えただろう。回答率が下がれば、統計的な信頼性を損なう悉皆調査はリスクがあるからだ。それでも悉皆調査に踏み切ったのは何故なのか。そして、62億円を投じて実施されたDV社による悉皆調査は補助金算定に使われることはなかった。まさに無駄遣いになってしまった。

4. 会計検査の教訓は必ず生かすべき

イラン戦争による石油価格高騰に対応すべく、ガソリン補助金(緊急的激変緩和措置)が措置されたが、過去にも兆円単位の大規模な国費を投じて、実施されてきた。そうであれば過去からの教訓を生かすべきである。

ガソリン補助金によってガソリン価格が少しでも下がることを願う国民の期待は大きい。だが、価格抑制効果の問題については、会計検査院のみならず、国会、他省庁からも問題点が指摘されている。そうであるならば、政府は、この補助金による価格抑制効果について、データをもってきちんと説明する必要がある。

また、実施体制については、会計検査結果から以下の点が明確に指摘されている。

・多重委託構造になっていないか、

・仮に多重委託の場合は合理的な理由があり、明確に説明はされているか、

・委託金上限の増加状況に異変はないか、

・使われていない成果物がないか。

補助金を主管する資源エネルギーと経済産業省は、これらの点を踏まえてしっかりとチェックし、必要であれば改善し、その状況を内閣と国民に対して報告すべきであろう。